Hypotheken

Met een hypotheekadvies van de Finzicht hypothecair planner weet u waar u aan begint als u misschien wel de grootste financiële verplichting in uw leven aangaat.

De Erkend Hypothecaire planner heeft uitgebreide & specialistische kennis van hypotheken voor:

- Starters, Doorstromers, Ondernemers, ZZP-ers

- Speciale beroepsgroepen; Piloten, Medici, Advocaten, etc.

- Speciale zaken; nieuwbouw, starterslening, vererving, echtscheiding, familiehypotheken

- Duitslandhypotheek & Frankrijkhypotheek

Verzekering vergelijken

Uw verzekeringen naadloos op elkaar aan laten sluiten, overzicht creëren en nagaan of u kunt besparen op uw verzekeringen door te profiteren tot wel 15% korting?

Hypotheken

Hypotheken vergelijken gaat over veel meer dan rente alleen! Vraag ons advies. Toch nieuwsgierig?

Leningen vergelijken

Auto, boot, caravan of andere droom, maar net even te kort? Nagaan of u huidige lening goedkoper kan?

Onze adviseur

Onze adviseur maakt u wegwijs in het hypotheeklandschap, berekent naast de hoogte van de maximale hypotheek, ook de hypotheekrenteaftrek en geeft u een berekening van de maandlasten van de hypotheek.

Daarbij houdt hij rekening met de overlijdens- en inkomensrisico’s rond uw hypotheek. Duidelijkheid en weten waar u aan begint start met een hypotheekadvies van Finzicht.

Vaak merken wij dat het moeilijk is om de juiste aanbieding te halen uit het grote aanbod wat er bestaat. Meestal ook lijkt de laagste rente het voordeligst, maar kleven er aan die aanbieding vaak niet direct zichtbare nadelen.

Je 1e hypotheek

Wat is een hypotheek?

Als starter is de voor jou beste hypotheek afhankelijk van je persoonlijke situatie, je mogelijkheden en je wensen. Om dit goed te bepalen moet je eerst weten uit welke onderdelen een hypotheek bestaat. Een hypotheek bestaat uit maximaal vier onderdelen. Door deze onderdelen af te stemmen op je persoonlijke wensen en mogelijkheden krijg je de hypotheek die het beste bij je past. De vier onderdelen van een hypotheek De vier bestanddelen van een hypotheek zijn:

- De hypotheekrente

- Het aflossen van de hypotheek

- Overlijdensrisicoverzekering (mogelijk verplicht)

- Verzekering tegen werkloosheid en arbeidsongeschiktheid (niet verplicht)

Maandlasten hypotheek De invulling van deze vier bestanddelen van je hypotheek bepaalt de uiteindelijke hoogte van je maandlasten. Ook de looptijd van een hypotheek (maximaal 30 jaar) heeft gevolgen voor de hoogte van de maandlasten. Hierbij geldt: hoe korter de looptijd, hoe hoger de maandlasten. Kijk echter bij het afsluiten van een hypotheek niet alleen naar de maandlasten. Ook de voorwaarden van een hypotheek zijn belangrijk.

1. De hypotheekrente Een hypotheek is een geldlening die je moet aflossen. Over deze lening betaalt je hypotheekrente. De hoogte van de rente is afhankelijk van de soort rente en de geldverstrekker die je kiest.

Rentevormen hypotheek Voor de soort rente heb je twee keuzes, die je ook kunt combineren:

- Een vaste hypotheekrente Bij een vaste rente zet je de rente vast voor een langere tijd. Bijvoorbeeld vijf, tien, twintig of dertig jaar. Hierbij geldt: hoe langer je de rente vastzet, hoe hoger de rente is die je betaalt. Gedurende de rentevaste periode heb je de zekerheid dat je bruto maandlasten niet veranderen.

- Een variabele hypotheekrente Bij een variabele rente kan de hypotheekrente elke maand veranderen. Als de variabele rente verandert, heeft dit gevolgen voor je maandlasten. Stijgt de rente, dan stijgen je maandlasten. Daalt de rente, dan dalen je maandlasten.

Wanneer kiezen voor een variabele hypotheekrente? Een variabele rente is in de meeste gevallen lager dan een vaste rente, maar geeft minder zekerheid dan een vaste rente. Een variabele rente is alleen interessant als je de financiële ruimte hebt renteschommelingen op te vangen. Immers, bij het afsluiten van je hypotheek kan de rente laag zijn. Maar het is goed mogelijk dat na enkele jaren de rente meerdere procenten hoger is.

- Van variabele rente naar vaste rente Je kunt een variabele rente op ieder moment laten omzetten naar een vaste rente. Let wel op: als de variabele rente stijgt zijn in de meeste gevallen ook de vaste rentetarieven gestegen.

- Rentekorting bij NHG Informeer altijd naar je mogelijkheden voor het afsluiten van een hypotheek met Nationale Hypotheek Garantie (NHG). Dit biedt een geldverstrekker veel zekerheid. Je krijgt daardoor een aanzienlijke rentekorting. Ook kan het je meer zekerheid geven indien jij je woning met verlies moet verkopen. Het is ook mogelijk dat er lagere rentetarieven dan het NHG-tarief op de markt worden aangeboden. Bepaal dan of dit hogere NHG-tarief opweegt tegen de zekerheid die je met NHG krijgt bij eventueel toekomstig verkoopverlies.

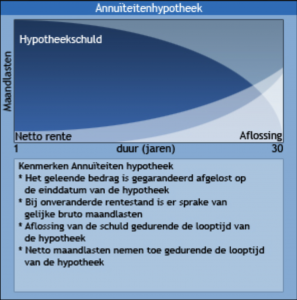

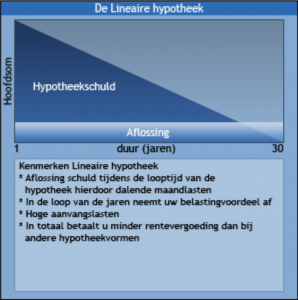

2. Het aflossen van de hypotheek Aan het einde van de looptijd van je hypotheek moet de lening in zijn geheel zijn afgelost. Hoe je dit doet, is afhankelijk van de hypotheekvorm die je kiest.

Hypotheekvormen Als starter heb je de keuze uit twee hypotheekvormen om in aanmerking te komen voor hypotheekrenteaftrek.

Met beide hypotheekvormen los je jouw hypotheek volledig af in maximaal 30 jaar. Dit betekent dat je aan het einde van de looptijd jouw hypotheek helemaal hebt afgelost. Voor een uitgebreide uitleg over de verschillende hypotheekvormen klik hier

3. Overlijdensrisicoverzekering Na overlijden ontvangt de achterblijvende partner met deze verzekering een eenmalige uitkering. Met deze uitkering kan (een deel van) de hypotheek worden afgelost. De uitkering moet hoog genoeg zijn om de achterblijvende partner in het huis te laten wonen. De hoogte van de benodigde uitkering is afhankelijk van het inkomen van de achterblijvende partner.

Wanneer niet nodig? Mogelijk is een overlijdensrisicoverzekering niet nodig als:

- Je geen partner hebt

- Als de achterblijvende partner voldoende inkomen heeft om de maandlasten te betalen

- Als de achterblijvende partner niet in het huis wil blijven wonen Verplicht of niet? Als je een hypotheek afsluit met Nationale Hypotheek Garantie (NHG) is een overlijdensrisicoverzekering verplicht als je meer leent dan 80 procent van de waarde van de woning. Over het deel dat je meer leent dan deze 80 procent moet jij je verplicht verzekeren. In alle overige gevallen geldt dat het wel of niet verplicht afdekken van het overlijdensrisico verschilt per geldverstrekker. Let op: je bent niet verplicht deze verzekering af te sluiten bij de geldverstrekker van jouw hypotheek.

Hoogte maandpremie De hoogte van de maandpremie van een overlijdensrisicoverzekering is afhankelijk van:

- De hoogte van de verzekerde uitkering

- De looptijd van de verzekering

- Je leeftijd en/of de leeftijd van je partner

- Wie je verzekert: alleen jezelf, alleen je partner of beiden (één of twee levens)

4. Verzekering tegen werkloosheid en/of arbeidsongeschiktheid Als je werkloos of arbeidsongeschikt raakt is het inkomensverlies mogelijk groot. Het betalen van de hypotheeklasten is dan wellicht een probleem. Met een verzekering vul je jouw inkomen aan als je werkloos of arbeidsongeschikt raakt. De hoogte van de benodigde uitkering is afhankelijk van het gewenste of benodigd inkomen bij werkloosheid en/of arbeidsongeschiktheid.

- Wanneer niet nodig? Een verzekering tegen werkloosheid en/of arbeidsongeschiktheid is mogelijk niet nodig als je in een dergelijke situatie voor langere tijd het inkomensverlies kunt opvangen vanuit je financiële reserves. Verplicht of niet? Het afsluiten van deze verzekering is niet verplicht.Hoogte maandpremie De hoogte van de maandpremie een verzekering tegen werkloosheid en/of arbeidsongeschiktheid is afhankelijk van:

- De hoogte van de verzekerde uitkering

- De looptijd van de verzekering

- Je leeftijd en/of de leeftijd van je partner

- Wie je verzekert: alleen jezelf, alleen je partner of beiden

Huidige hypotheek

Huidige hypotheek

Voldoet de huidige hypotheek nog?

Je wilt weten of je huidige hypotheek nog actueel is? Doe dan de hypotheekcheck. Doorloop stap voor stap de vier onderdelen van je hypotheek. Veranderingen in je (gezins)inkomen en/of gezinssituatie zijn mogelijk van invloed op de betaalbaarheid van je hypotheek.

Kies welke situatie van toepassing is:

- het aflossen van de hypotheek

- overlijdensrisicoverzekering (mogelijk verplicht)

- verzekering tegen werkloosheid en/of arbeidsongeschiktheid

- Laat ons u voorrekenen of oversluiten voordelig is.

- Bekijk samen met ons of u voldoende aflost op einddatum en laat door ons nagaan of de overlijdensrisicoverzekering goedkoper kan.

Hypotheek en pensioen

Hoe verbeter ik mijn pensioen?

Het aflossen van je hypotheek is een hele goede manier om je pensioen te verbeteren. Los jij je hypotheek niet af voor je pensionering? Dan is de kans groot dat de maandlasten van je hypotheek zelfs stijgen.

Wanneer heb je een goed pensioen? Je hebt een goed pensioen als je toekomstige inkomsten overeenstemmen met je toekomstige uitgaven.

Toekomstige inkomsten Je inkomsten bij pensionering bestaan mogelijk onder meer uit:

- AOW: ontvang je van de overheid

- Werknemerspensioen: bouw je op bij je werkgever

- Privé-pensioen: voorzieningen die je zelf regelt, bijvoorbeeld een lijfrente

Toekomstige uitgaven Je uitgaven bij pensionering bestaan mogelijk onder meer uit:

- Je huidige uitgaven, waaronder de maandlasten van je hypotheek

- Wellicht extra zorgkosten

- Wellicht extra kosten, zoals vakanties , dagjes uit en hobby’s

Pensioen verbeteren Zijn je te verwachten toekomstige uitgaven hoger dan je te verwachten toekomstige inkomsten?

Dan kun je twee acties ondernemen voor het verbeteren van uw pensioen:

- Je toekomstige inkomsten verhogen Bijvoorbeeld door het opbouwen van een privé-pensioen.

- Je toekomstige uitgaven verlagen Bijvoorbeeld door het aflossen van je hypotheek.

Nu hypotheek aflossen, straks lagere woonlasten Waaraan geef je nu maandelijks het meeste geld uit? Waarschijnlijk aan het betalen van de maandlasten van je hypotheek. Los je jouw hypotheek af voordat je met pensioen gaat? Dan heb je aanzienlijk lagere woonlasten als je met pensioen bent.

Lagere toekomstige uitgaven Je hebt met een afgeloste hypotheek lagere toekomstige uitgaven, omdat je:

- Jouw hypotheek niet meer hoeft af te lossen

- Geen hypotheekrente meer betaalt over de geldlening

- Geen eigenwoningforfait meer hoeft te betalen

Wanneer hypotheek aflossen Begin met het (extra) aflossen van je hypotheek als:

- Je toekomstige inkomsten te laag zijn voor het leven dat je wilt leiden als je met pensioen bent.

Hypotheek niet aflossen Los je jouw hypotheek niet af voor pensionering? Dan is de kans groot dat je toekomstige uitgaven stijgen.

Je toekomstige uitgaven stijgen als:

- Je hebt geen hypotheekrenteaftrek meer Sinds 2001 is de hypotheekrenteaftrek nog voor 30 jaar geldig. Had je in 2001 al een hypotheek? Dan mag je tot maximaal 2031 de hypotheekrente aftrekken. Heb je bijvoorbeeld je hypotheek in 2007 afgesloten? Dan heb je tot maximaal 2037 renteaftrek.

- Hypotheek niet afgelost Heb je jouw hypotheek niet afgelost na 30 jaar? Dan stijgen je woonlasten aanzienlijk omdat je geen hypotheekrenteaftrek meer hebt.

- Wel nog hypotheekrenteaftrek na pensionering Heb je na het bereiken van je pensioenleeftijd nog wel hypotheekrenteaftrek? Dan is de aftrek mogelijk tegen een lager belastingtarief. In de eerste twee belastingschijven betalen gepensioneerden namelijk minder belasting. Dus dan is ook de belastingteruggave minder.

MKB Hypotheek

U bent zelfstandige of DGA en u wilt een bedrijfspand of een huis kopen waarvoor u opzoek bent naar een MKB hypotheek? Een goede oplossing!, want in veel gevallen is onroerend goed nog steeds een solide belegging waarvan u later de vruchten plukt. Het kopen van dat onroerend goed is op zich geen punt. Het aanbod is momenteel groot, dus er is keus genoeg . Echter het aanvragen van een hypotheek verloopt vaak moeizaam. Hierbij kan onze Hypothecair Planner u uitstekend helpen.

Grote hypotheekverstrekkers, zoals banken, maken het u tegenwoordig niet gemakkelijk. Een MKB hypotheek wordt door hen dikwijls als risicovol beschouwd. Uw onderneming is immers conjunctuurgevoelig en hoe zeker kan de bank zijn dat u in tijden van recessie aan uw aflossingsverplichtingen kunt voldoen? Gelukkig zijn er ook financiële instellingen die speciaal voor het MKB hypotheek vormen hebben ontwikkeld die hier rekening mee houden.

De beste MKB hypotheek oplossing is een maatwerk hypotheek De beste MKB hypotheek oplossing is eigenlijk altijd een hypotheek met individuele aanpassingen. Diverse factoren spelen bij het afsluiten van een MKB hypotheek een rol. Zoals de sector waarin u actief bent (meer of minder conjunctuurgevoelig?). Bent u pas gestart of al een jarenlange een gezond bedrijf. Hoe lang denkt u nog door te gaan met ondernemen. Is er een opvolger of wordt de zaak straks verkocht? Ook telt uw privé-situatie mee. Werkt uw partner bijvoorbeeld ook in de zaak, heeft deze een eigen onafhankelijk inkomen, of bent u enig kostwinner? Antwoorden op al deze vragen zijn bepalend om de beste hypotheekvorm te vinden. Finzicht is een in MKB gespecialiseerde adviseur die uit vele beschikbare opties een hypotheek op maat voor u samenstelt. Meer weten? neem contact met ons op.